加密货币市场以其极高的波动性而闻名,其价格可能在短时间内剧烈波动。在一个充满不确定性的市场中,风险管理对于任何交易者都至关重要。只有分析投资的潜在风险,才能确定其投资组合中潜在损失的程度和发生率。

为了评估投资组合风险,我们可以利用市场上的不同工具来计算交易中的“最坏情况”,例如风险价值(VaR)。

了解风险价值 (VaR)

风险价值(VaR)被称为“风险管理的新科学”,是一种统计数据,用于衡量和量化特定时间范围内公司、投资组合或头寸的金融风险水平。它可以用来衡量特定头寸或整个投资组合的风险敞口。

VAR 统计数据包含三个部分:时间段、置信水平和损失金额(或损失百分比)。让我们来看一个使用 VaR 计算风险的示例。

BTC/USDT:VaR计算

我们将关注OKX平台2019年8月15日至21日期间BTC /USDT的分钟收盘价。此计算假设对数收益服从正态分布。

步骤 1:计算分钟对数收益

分钟对数收益可以根据以下公式计算:

这里我们使用收益对数而不是价格收益。使用对数收益(而非价格收益)的好处在于 对数正态性:假设价格服从对数正态分布,则对数收益也服从正态分布,这很方便,因为许多经典统计学都假设正态分布。

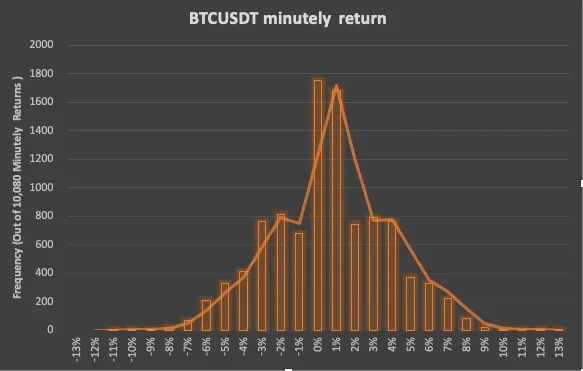

然后,我们可以将对数收益分为 27 个区间:(-14%,-13%)、(-12%,-11%)、……、(12%,13%),计算每个区间的分钟收益次数,得到以下直方图:

步骤2:计算对数收益的平均值和标准差

然后,我们可以根据以下公式计算对数收益的平均值和标准差:

10,080 分钟对数收益的平均值 (µ) 为 0.001083%,标准差 (σ) 为 0.03170。

步骤3:根据正态分布的置信区间计算VaR

假设收益呈正态分布,我们可以看到最差的5%和1%在正态曲线上的位置。下表显示了交易者的期望置信度、标准差和平均值:

判决

对于VaR计算结果有两种理解方式:

- 在95%和99%的置信度下,我们可以预计最坏的损失分别不会超过5.23%和7.38%;

- 如果我们投资 10,000 美元,我们有 95% 和 99% 的信心,我们最严重的分钟损失分别不会超过 523 美元(=10,000 美元 x -5.23%)和 738 美元(=10,000 美元 x -7.38%)。

VaR 可用于计算特定时间段内投资的最大预期损失,并满足特定的置信度要求。交易者可以运用 VaR 轻松确定其交易投资组合的风险水平或潜在损失,从而采取必要措施控制风险。